")

لقد قمنا بجولات على اللاعبين، ونتابعها مع ظهور نتائج الربع الأول. اليوم، نعود للتعليق على Teleperformance (OTCPK:TLPFF، OTCPK:TLPFY). هنا في المختبر، قمنا بتغطية المخزون مرتين بالفعل هذا العام، ونحن نوصي بشدة أن يقوم قراؤنا بمراجعة تحليلنا السابق حتى يكونوا على دراية بقصة الأسهم حتى الآن:

- 02/06/2024 (بدء التغطية): ارتفاع أسعار الذكاء الاصطناعي؛

- 12/03/2024: نحن نضاعف (ترقية التصنيف).

وتعرض سعر سهم الشركة لخسارة كبيرة بعد إعلان كلارنا. يعتقد فريقنا أن الذكاء الاصطناعي يمثل خطرًا إيجابيًا، وليس خطرًا سلبيًا. في ذلك الوقت، كانت الشركة تتداول بعائد 14٪ من التدفقات النقدية الأجنبية مع إجمالي عائد (إعادة الشراء وأرباح الأسهم) أعلى من 10٪. كانت هذه عملية شراء قوية، ومنذ ذلك الحين، ارتفعت أسهم Teleperformance بنسبة 16.65%. بالنظر إلى بدايتنا لأداء التغطية، نحن كذلك لا يزال منخفضًا بنسبة 29.34٪.

مختبر أدلة الفرس التقييم السابق

نتائج الأرباح وتغييراتنا

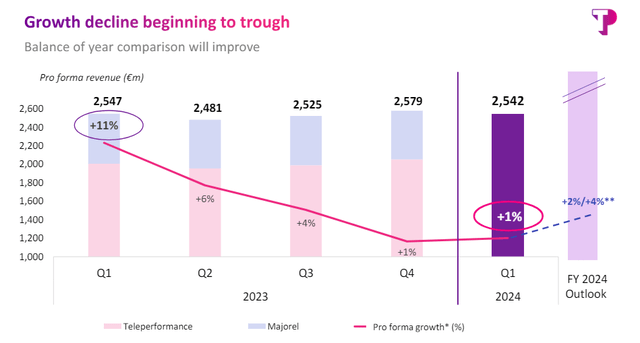

حققت Teleperformance نموًا أوليًا في المبيعات في الربع الأول بنسبة +0.9% على أساس سنوي. وكان هذا أعلى قليلاً من توقعات وول ستريت. هنا في المختبر، ننظر بشكل إيجابي إلى هذا الارتفاع المستقر في المبيعات. وبالنظر إلى عملية الاستحواذ على ماجوريل، ارتفعت مبيعات الشركة بنسبة +26.7% على أساس التقارير. على الجانب السلبي، لم تقدم Teleperformance تفاصيل حول تفاصيل أداء المبيعات. وعلى أساس إجمالي، نتوقع أن تصل مبيعات الربع الأول إلى 2.54 مليار يورو؛ ومع ذلك، لا توجد رؤية حول انهيار أداء مبيعات Majorel بالإضافة إلى الأعمال المستقلة لشركة Teleperformance. وأكدت الشركة أن شركة Majorel أصبحت الآن ضمن الأقسام الحالية لشركة Teleperformance.

تطور مبيعات الأداء عن بعد

المصدر: عرض نتائج الربع الأول من Teleperformance – الشكل 1

بالنظر إلى التفاصيل، كان أداء Teleperformance في الربع الأول مدفوعًا بشكل أساسي بالخدمات المتخصصة، والتي ارتفعت بنسبة +13.7% على أساس سنوي. وانخفض قسم الخدمات الأساسية وDIBS بنسبة -0.9%، مع تباطؤ الاتجاهات في قطاع الاتصالات والرعاية الصحية وقطاع وسائل التواصل الاجتماعي. ومع ذلك، هناك طلب كبير على نقل الأعمال إلى الخارج من الولايات المتحدة إلى الهند، مع وجود علامات انتعاش من قطاعات التكنولوجيا والتجزئة والمالية والسيارات. بالإضافة إلى ذلك، أعلنت الشركة عن “انتصارات أعمال جديدة” وطمأنت فريقنا بوجود خندق اقتصادي قوي.

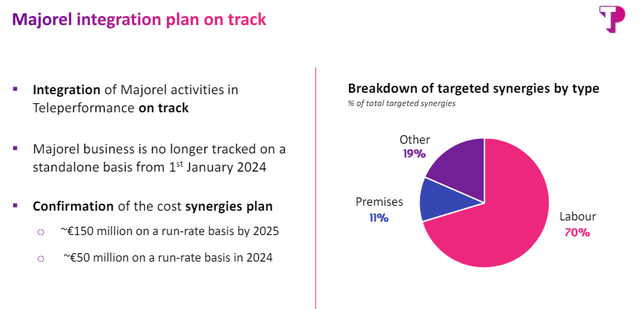

يقدم قسم الخدمات الأساسية وDIBS الآن تقاريره في منطقتين مقارنة بالكشف السابق عن ثلاث مناطق. لذلك، لا يمكننا المقارنة مع الأرقام السابقة. ومع ذلك، فمن المشجع أن مجموعة ماجوريل تتقدم بشكل جيد، مع إعادة التأكيد على أهداف تضافر التكلفة (الشكل 2). مرة أخرى، أكدت الشركة مجددًا توجيهاتها للعام المالي 2024 مع نمو إجمالي المبيعات بنسبة 2/4٪. نعتقد أن هناك نهجًا “محافظًا” تجاه توقعات Teleperformance، لكننا نفضل الوعد المنخفض ثم الإفراط في التسليم.

خطة التكامل الرئيسية على المسار الصحيح

الصورة 2

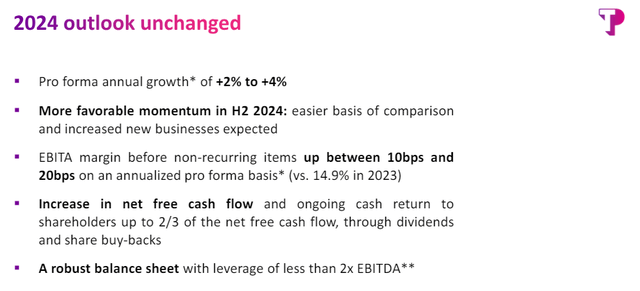

وأكد الرئيس التنفيذي “استمرار عدم اليقين في بيئة الاقتصاد الكلي”؛ ومع ذلك، فإننا نرى علامات مشجعة على انتعاش المبيعات، وكان الربع الأول داعمًا. هنا في المختبر، ليس لدينا أي رياح معاكسة محتملة للتكامل، وما زلنا أقل من توجيهات الإدارة في أرقامنا المتوقعة. وبما يعكس بداية إيجابية لهذا العام وبالنظر إلى الرؤية المحدودة، نتوقع أن تصل المبيعات إلى 10.3 مليار يورو مع هامش أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 20%. تتمتع Teleperformance بتدفق نقدي تشغيلي إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في منطقة 80٪. لذلك، وبالنظر إلى عملية إعادة الشراء المستمرة ودفع الأرباح، فإن الشركة لديها 400/500 مليون يورو في خيار تخفيض الديون. في أرقام نهاية العام لدينا، مع عدم وجود عمليات استحواذ إضافية، وصلنا إلى صافي دين قدره 4.1 مليار يورو مع صافي دين / الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بمقدار 2x. وبالانتقال إلى تقديرات الربح والخسارة، لم تكن هناك تغييرات في التوجيه الفني (سعر الفائدة، والنفقات الرأسمالية، وضريبة الشركات)، ولذلك حافظنا على ربحية السهم لدينا البالغة 13.1 يورو (الشكل 3).

تقييم

يعزز الاستحواذ على شركة Majorel مكانة Teleperformance باعتبارها الشركة الرائدة عالميًا في مجال تجربة العملاء (CX). هنا في المختبر، نعتقد أن سعر سهم الشركة مقوم بأقل من قيمته الحقيقية بشكل كبير. يتم دعم تقييمنا بمضاعف السعر إلى الربحية بمقدار 13x ومضاعف EV/EBITDA بمقدار 9x. من خلال أرقامنا، فإننا نقدر Teleperformance بتقييم شراء قدره 170 يورو للسهم الواحد. تقييم Teleperformance أقل من متوسط مجموعة أقرانها؛ وبالنظر إلى قطاع خدمات دعم الأعمال، فإن نسبة السعر إلى الربحية تبلغ حوالي 12 ضعفًا. في مجموعتنا النظيرة، هناك شركات مثل Experian plc، وWPP plc، وPublicis Groupe SA.

توقعات الأداء عن بعد 2024

تين. 3

يتم دعم تصنيف الشراء لدينا أيضًا من خلال:

- تحسن متسلسل في أرقام وول ستريت؛

-

من المرجح أن يسمح التجزئة العالية في سوق تجربة العملاء للشركة بزيادة حصتها في السوق باعتبارها المشغل الأفضل في فئته؛

-

عروض أعلى من الخدمات المتخصصة؛

- ميزانية عمومية قوية؛

- عائد نقدي مستمر للمساهمين (2/3 صافي التدفق النقدي الحر)، مع توزيعات الأرباح وإعادة شراء الأسهم. تم طرح الشركة للتقسيم السابق بتاريخ 28/05/2024 ويبلغ عائدها 4٪.

المخاطر

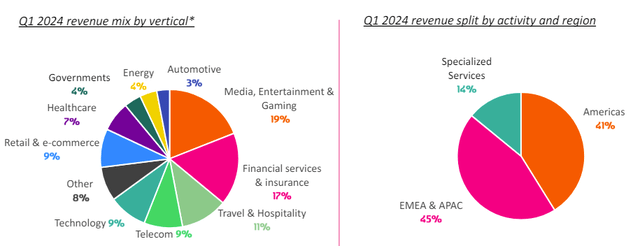

تشمل المخاطر السلبية 1) مخاطر التكنولوجيا الجديدة، 2) استمرار الاستثمار الرأسمالي في تكييف نموذج أعمال Teleperformance، 3) تضخم الأجور في قدرة الشركة الخارجية، 4) التغييرات في العملات الأجنبية، و5) المخاطر التنظيمية. على سبيل المثال، في عام 2003، عانت الشركة من لوائح صارمة في الولايات المتحدة الأمريكية تتعلق بـ “قائمة عدم الاتصال”. بالإضافة إلى ذلك، نقوم بالإبلاغ عن مخاطر التنفيذ بشأن عملية الاستحواذ الأخيرة ورؤية الإفصاح المحدودة. ومع ذلك، فهذه صناعة مجزأة، وبفضل حجم الشركة وميزانيتها العمومية، تعد Teleperformance شركة توحيد ذات محفظة متنوعة في إيرادات MIX (الشكل 4) والبصمة الجغرافية.

إيرادات الأداء عن بعد ومزيج GEO

الشكل 4

خاتمة

يعد CMD الجديد في الربع الثاني فرصة واضحة لشركة Teleperformance لمعالجة أسئلة وول ستريت حول الذكاء الاصطناعي ومخاطر التكنولوجيا الجديدة. كانت نتائج الربع الأول مطمئنة، وأكدت الشركة توقعاتها السنوية، وهو ما فعلناه مع هدف تصنيف الشراء الخاص بنا.

ملاحظة المحرر: تتناول هذه المقالة واحدة أو أكثر من الأوراق المالية التي لا يتم تداولها في بورصة أمريكية كبرى. يرجى الانتباه إلى المخاطر المرتبطة بهذه الأسهم.