")

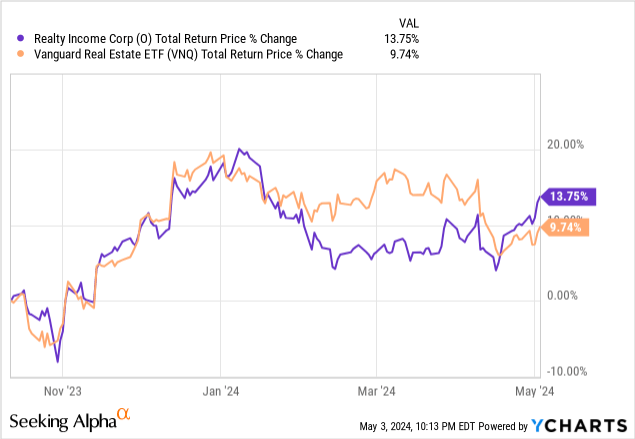

في 12 أكتوبر 2023، اتصلت بشركة Realty Income (بورصة نيويورك: س) شراء قوي لأنه انخفض بشكل كبير، مما يوفر عائد توزيعات أرباح يزيد عن 6%، ومن المتوقع أن يبلغ معدل النمو السنوي المركب 3% تقريبًا لكل سهم من الآن فصاعدا، وكان يتم تداوله بخصم 14%. إلى صافي قيمة أصولها على الرغم من التداول التاريخي بعلاوة على صافي قيمة أصولها. ويمثل ذلك فرصة جذابة للغاية معدلة حسب المخاطر لتوزيع رأس المال على المستثمرين الذين يتجنبون المخاطرة ويركزون على الدخل، نظرا لحالة عدم اليقين التي تواجه الاقتصاد والمشهد الجيوسياسي الذي يمكن أن يخرج عن نطاق السيطرة في أي وقت. وقد ثبت أن هذه الثقة مبررة، حيث عاد السهم منذ ذلك الحين بنسبة 14٪ تقريبًا من إجمالي العائدات في ما يزيد قليلاً عن ستة أشهر، متفوقًا بشكل ملحوظ على مؤشر REIT الأوسع (VNQ) خلال تلك الفترة:

ومع ذلك، مع إعلان أرباح الربع الأول للسهم ليوم الاثنين، 6 مايو، وارتفاع سعر السهم بشكل ملحوظ منذ مقالتي السابقة، سأقوم بإلقاء نظرة جديدة على السهم لمعرفة ما إذا كان يستحق الشراء قبل أرباح الربع الأول.

لماذا لا يتم شراء سهم O قبل أرباح الربع الأول

أولاً، فيما يلي بعض الأسباب الشائعة التي تجعل شركة Realty Income ليست خيارًا جيدًا للشراء في الوقت الحالي. السبب الأكبر هو أن أسعار الفائدة لا تزال مرتفعة بسبب ارتفاع معدلات التضخم بشكل مستمر. حتى الآن في عام 2024، يبدو أنه من غير المرجح أن يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة في أي وقت قريب. علاوة على ذلك، تحذر شخصيات مثل جيمي ديمون من ارتفاع أسعار الفائدة إلى عنان السماء، بل وربما تصل إلى 8%. وبالنظر إلى أن شركة Realty Income تستثمر في عقود إيجار عقارية طويلة الأجل ومحافظة للغاية مع سلالم إيجارية تعاقدية منخفضة من رقم واحد سنويًا، فإنها تميل إلى التداول كسندات. لذلك، عندما ترتفع أسعار الفائدة، ينخفض سعر أسهمها، ويميل معدل نموها إلى الانخفاض مع زيادة تكلفة رأس المال. وفي الوقت نفسه، عندما تنخفض أسعار الفائدة، يميل سعر سهم Realty Income إلى الارتفاع جنبًا إلى جنب مع سوق السندات الأوسع. نتيجة لذلك، من المحتمل ألا تكون هذه بيئة اقتصادية كلية إيجابية للغاية لازدهار Realty Income.

علاوة على ذلك، تحتاج شركة Realty Income، التي تعد إلى حد بعيد أكبر شركة REIT للإيجار الثلاثي، إلى إجراء عمليات استحواذ أكبر كل عام للحفاظ على معدل نموها. في حين أنها تولد بعض النمو العضوي من خلال زيادات الإيجار التعاقدية والتدفقات النقدية المحتفظ بها، فإن هذه مجتمعة لا توفر سوى 2 إلى 3 في المائة لكل سهم من نمو التدفق النقدي السنوي لأن سلالم الإيجار المتحركة تبلغ 1 إلى 2 في المائة فقط في المتوسط، والتدفق النقدي المحتفظ به عادة فقط يساهم بنسبة أخرى، بحد أقصى 2 بالمائة سنويًا في النمو.

ونتيجة لذلك، تواجه الإدارة قرارًا صعبًا: (1) يمكنها إما خفض معدل نموها بشكل كبير والاستحواذ ببساطة على عدد أقل بكثير من العقارات بمجرد إعادة استثمار التدفق النقدي المحتفظ به، أو (2) يمكنها الاستثمار في عقارات أقل جودة أو العقارات خارج دائرة اختصاصها من أجل تحقيق فروق إبداعية تمامًا لتكلفة رأس المال الحالية البالغة 7٪ تقريبًا. يبدو أن الإدارة اتخذت مزيجًا من الاثنين معًا. وفي السنوات الأخيرة، قامت بعمليات استحواذ مثل VEREIT، وSpirit Realty Capital، وCIM Real Estate Finance Trust. علاوة على ذلك، فقد دخلت أيضًا مجال الكازينو في محاولة لدفع النمو. ومع ذلك، هذا العام، نظرًا لأن تكلفة رأس المال أصبحت مرتفعة للغاية بحيث أصبحت فروق الأسعار غير جذابة نسبيًا، فمن المخطط فقط الحصول على أصول بقيمة 2 مليار دولار، وهو انخفاض حاد عن 10 مليارات دولار التي حصلت عليها في عام 2023. يبدو أن جودة محفظتها تضعف تدريجياً ومن غير المرجح أن يحافظ معدل نموها على مستوياته التاريخية على المدى القريب.

يتوقع المحللون أنه حتى عام 2028، سينمو AFFO للسهم الواحد بحوالي 3٪ سنويًا. وهذا ليس بالأمر السيئ، ولكن من المهم ملاحظة أن جودة محفظتها من المرجح أن تستمر في الانخفاض تدريجياً مع سعيها لتحقيق هذا النمو، وإذا ظلت أسعار الفائدة أعلى بالفعل لفترة أطول، فقد يكون من الصعب تحقيق حتى هذا المستوى. من النمو.

سبب آخر لعدم كونها عملية شراء جذابة بشكل خاص في الوقت الحالي هو أن خصمها على صافي قيمة الأصول قد أغلق الآن، ويتم تسعيرها تقريبًا بما يتماشى مع صافي قيمة أصولها المتفق عليها. لذلك، فمن غير المرجح أن تحقق توسعًا مفيدًا في التقييم في المستقبل، مما يترك عائد توزيعات أرباح آجلة بنسبة 5.7٪ مع معدل نمو سنوي مركب يبلغ 3٪ تقريبًا للسهم في السنوات القادمة لتوليد إجمالي عوائدها. ونتيجة لذلك، فمن المرجح أن تحقق عائدات إجمالية سنوية تبلغ حوالي 9٪. يعد هذا عائدًا جيدًا جدًا لسهم دفاعي منخفض المخاطر مثل Realty Income، ولكنه ليس شيئًا سيجعلني أقفز من مقعدي وأصفه بأنه شراء قوي أيضًا.

لماذا يعتبر O Stock بمثابة شراء قبل أرباح الربع الأول

من ناحية أخرى، لا تزال حالة المستثمرين المحافظين في الدخل لشراء Realty Income قوية إلى حد ما لأن أرباحها الجذابة من المرجح أن تنمو بوتيرة تتطابق مع التضخم أو حتى تتفوق عليه قليلاً في المستقبل المنظور، حتى لو لم تكن أسرع بكثير من التضخم. علاوة على ذلك، فهي تتمتع بخط نمو أرباح مدته 29 عامًا، مما يجعلها خيارًا جذابًا لأولئك الذين يبحثون عن دخل يمكن الاعتماد عليه. علاوة على ذلك، فهي تدفع أرباحًا شهريًا، وهو ما يحبه العديد من المتقاعدين لأنه يسهل عليهم وضع الميزانية وتمويل نفقاتهم الشهرية.

لا يزال لدى O أيضًا محفظة عالية الجودة، حيث أن 89% من إيجاراتها تأتي من مستأجرين مقاومين للركود و/أو مقاومين للتجارة الإلكترونية، و40% من إيجاراتها تأتي من مستأجرين من الدرجة الاستثمارية، ولديها ما يقرب من 15500 ريال العقارات في محفظتها، مما يمنحها تنويعًا لا يصدق بحيث من المرجح أن يكون أي مستأجر واحد أو قضية عقارية مجرد قطرة في بحر للشركة. مع تصنيف ائتماني A-minus، لا يزال لديها أيضًا ميزة تكلفة رأس المال قليلاً على بعض منافسيها. ونتيجة لذلك، يظل هذا أحد الأسباب الرئيسية التي تجعله استثمارًا رائعًا للنوم ليلاً للمتقاعدين الذين يبحثون عن دخل مستقر ومتزايد.

الوجبات الجاهزة للمستثمر

هناك حجة مشروعة للغاية مفادها أن صناديق الاستثمار العقارية الأخرى في قطاع NNN REIT توفر استقرارًا مماثلاً وملفات تعريف إجمالي أكثر جاذبية، مثل WP Carey (WPC) التي يتمتع دخل الإيجار فيها بمؤشر أكبر بكثير للتضخم وAgree Realty (ADC) التي لديها دخل أقل من الإيجار نسبة الرافعة المالية، وملف إجمالي أفضل للمستأجر، وتوقعات نمو أفضل من O.

ومع ذلك، لا يزال إجمالي دخل العقارات يمثل عملية شراء (على الرغم من أنه لم يعد شراءًا قويًا من وجهة نظري) حيث يتجه نحو أرباح الربع الأول نظرًا لعائده الجذاب وملف النمو اللائق والميزانية العمومية المحافظة والمحفظة العقارية. في حين أنني أعتقد أن هناك خيارات أفضل في مساحة الإيجار الثلاثية الصافية لإجمالي المستثمرين ذوي العائد الموجه (بما فيهم أنا)، للمستثمرين الذين يقدرون ببساطة سجل نمو الأرباح، والتنويع الهائل، والتصنيف الائتماني A-minus، أرباح شهرية، يا من الصعب التغلب عليها.

ومع ذلك، يجب على المستثمرين في السهم أن يراقبوا عن كثب كيفية تخطيط الإدارة لمعالجة بيئة أسعار الفائدة الأعلى والأطول والاستماع إلى دعوة أرباح الربع الأول للحصول على أي تحديثات حول كيفية تخطيطها لمواصلة دفع النمو بتكلفة مرتفعة. بيئة رأس المال. إذا انحرفت شركة O إلى حد بعيد عن دائرة اختصاصها التقليدية، فإن مكانتها باعتبارها الشركة الرائدة في نمو أرباح الأسهم العقارية قد تتعرض للخطر في مرحلة ما.